- ユニテハウス情報 -

- ユニテハウス情報 -

全国のユニテハウス各店が見学会やイベント情報を発信!

- ユニテハウスFC本部

- 山形県上山市

【コラム】年収500万円で住宅ローンはいくらまで借りられる?

2024年04月26日

注文住宅を建てたり一戸建ての購入など、住宅ローンを組むことは、人生における一大イベントでしょう。 いざ、マイホームを購入しようと思っても今の年収でどれくらいの住宅ローンを組めばいいのかわからない人も多いのではないでしょうか。 今回は、500万円の年収で住宅ローンの利用は可能なのか、可能な場合借りられる額はどのくらいなのか説明します。

年収500万円の生活レベルとは

まず年収500万円の場合、所得税・住民税・健康保険料・雇用保険料・年金などが引かれ、実際に手元に残る金額は、およそ380万円〜400万円になります。12ヶ月で割ると1ヶ月あたりの月収は約32万円となります。総務省統計局による2人以上の世帯の平均的な月間消費支出は、【27万7,926円】となっているので、平均より、やや高い金額となっています

年収500万円の住宅ローンの借入額は?

住宅ローンの借入額は一般的に、年収の5~7倍くらいが目安といわれます。年収500万円の方であれば、2,500~3,500万円を借り入れできる計算です。では、年収500万円の方が3,500万円を借り入れた場合、毎月の返済額はいくらになるのでしょうか。ここでは、年収500万円の返済可能額と、3,500万円を借り入れたときの返済額をシミュレーションするとともに、無理のない返済プランを立てるポイントをお伝えします。

年収500万円の返済可能額をシミュレーション

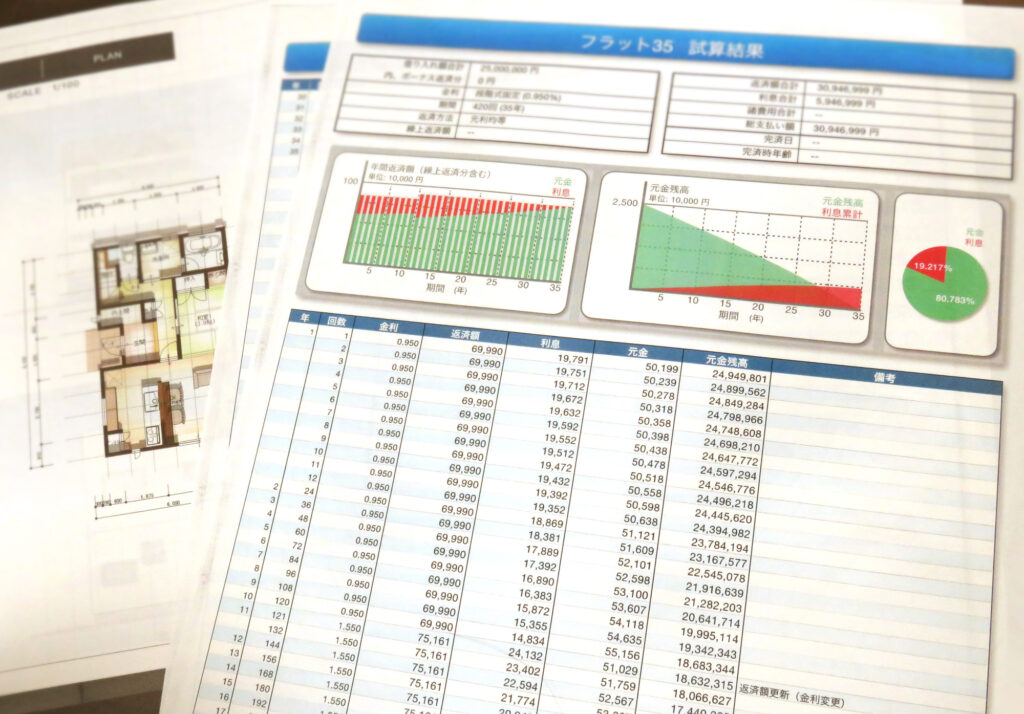

最初に、年収500万円の返済可能額についてシミュレーションします。住宅ローンの返済可能額を求めるときに必要な項目には、「返済方法」「返済期間」「金利」「返済負担率」などがあります。ここでは、年収500万円の返済可能額を以下の条件でシミュレーションしました。

・返済方法:元利均等

・返済期間:35年

・金利:1.5%(全期間固定)

・返済負担率:25%

この条件で、年収500万円の返済可能額と毎月の返済額を求めると、次の通りです。

- 年収500万円の返済可能額と毎月の返済額

・住宅ローン返済可能額:3,402万円

・毎月の返済額:10万4,163円

参考:住宅保証機構「住宅ローンシミュレーション」

返済可能額は、約3,400万円という結果になりました。これなら、「ちょっと足して3,500万円を借り入れても無理なく返済できる」と感じる方がいらっしゃるかもしれません。

住宅ローンを組むときに考えたい3つのポイント

注文住宅を建てる際に住宅ローンを組む場合、いくら借りられるかが気になるものですが、入居後の返済負担が重くなるのは避けたいものです。ここでは、住宅ローンを組むときに考えておきたい3つのポイントを整理して置くことが大切です。

毎月返済額は返済負担率25%以内を目安に考える

住宅ローンを組む際に、まず考えておくべきは、毎月の返済額がいくらになるかという点です。生活費に占める具体的な返済額が分かることで、入居後の暮らしのイメージを持ちやすくなるでしょう。月々の返済額を検討するうえでひとつの指標となるのが、「返済負担率」です。返済負担率とは、年収に対して年間の返済額がどの程度の割合になるかを示すものであり、一般的には25%以内が無理のない範囲だといわれています。

住宅金融支援機構の2020年度の「フラット35利用者調査」(※)によれば、返済負担率の平均的な割合は次のとおりです。

| 住宅の種類 | 総返済負担率の平均値 |

| 注文住宅 | 20.8% |

| 土地付き注文住宅 | 24.1% |

| 建売住宅 | 23.1% |

住宅の種別によって違いはありますが、上記の表から返済負担率は20~25%程度であることが分かります。

年収500万円、返済負担率25%の場合「毎月返済額10.4万円」

年収500万円のケースで毎月返済額を考えると、「500万円×25%÷12ヶ月=10.4万円」という計算になります。ひとつの目安として、毎月10.4万円程度を返済していく形で返済プランを練ってみましょう。

ライフプランや完済時年齢から返済期間を決める

住宅ローンは長期にわたって返済を続けていくものなので、完済時の年齢なども考慮しながら返済期間を決めていく必要があります。

国土交通省の2020年度の住宅市場動向調査(※)によれば、住宅ローンの平均的な返済期間は30年前後です。定年までに住宅ローンを完済するのが理想的ですが、借入時の年齢によっては返済期間が短くなる場合もあるので慎重に検討しましょう。

国土交通省「令和5年度 住宅市場動向調査 報告書」

頭金は住宅の購入価格の1~2割程度が目安

住宅ローンを組むときは、頭金なしでも借入を行うことは可能ですが、頭金を入れることで毎月の返済額を減らしたり、返済期間を短くすることが可能です。住宅金融支援機構が公表している2023年度の「フラット35利用者調査」によれば、住宅の種別ごとの頭金は以下のとおりです。

| 住宅の種類 | 頭金の平均額 | 頭金の平均割合 |

| 注文住宅 | 619.0万円 | 17.5% |

| 土地付き注文住宅 | 440.5万円 | 10.0% |

| 建売住宅 | 247.3万円 | 7.1% |

まとめ

住宅ローンで借りたお金は、必ず返さなければなりません。その視点から返済可能額を検討する際には、「余裕を持った返済計画を立てる」ことが何よりも重要なのです。今の生活で余裕があっても、将来、家族が増えて多くの養育費が必要になったり、病気やケガで収入がなくなったりと、家計がひっ迫する状況が考えられます。こうした家計の変化があっても滞ることなく返済できるよう、将来のライフプランを見据えて融資額を検討することが、住宅ローンと上手に付き合うポイントなのです。

注文住宅だとどうしても購入価格が高額になってしまうと考えがちですが、さまざまな工夫を取り入れることでマンションと同価格帯で購入できる事例はたくさんあります。注文住宅はこだわりを取り入れられる点が魅力ですが、そのためには綿密な打ち合わせが必要です。また、担当者の提案をどこまで受け入れるかによって最終的なイメージも異なります。

ユニテハウスでは、お客様のご状況や予算に合わせた提案をいたします。「まずは話だけでも聞いてみたい」という方でも気軽にお問い合わせ・資料請求ください。

資料請求はこちら

モデルハウスの見学予約はこちら

ユニテハウスの事例はこちら

- アーカイブ

-

- 2026年8月 (2)

- 2026年7月 (10)

- 2026年6月 (3)

- 2026年5月 (3)

- 2026年4月 (5)

- 2026年3月 (3)

- 2026年2月 (2)

- 2026年1月 (6)

- 2025年12月 (5)

- 2025年11月 (2)

- 2025年10月 (4)

- 2025年9月 (5)

- 2025年8月 (5)

- 2025年7月 (4)

- 2025年6月 (3)

- 2025年5月 (2)

- 2025年4月 (4)

- 2025年3月 (2)

- 2025年2月 (5)

- 2025年1月 (6)

- 2024年12月 (9)

- 2024年11月 (8)

- 2024年10月 (10)

- 2024年9月 (6)

- 2024年8月 (10)

- 2024年7月 (15)

- 2024年6月 (7)

- 2024年5月 (10)

- 2024年4月 (9)

- 2024年3月 (10)

- 2024年2月 (11)

- 2024年1月 (16)

- 2023年12月 (14)

- 2023年11月 (8)

- 2023年10月 (9)

- 2023年9月 (8)

- 2023年8月 (11)

- 2023年7月 (15)

- 2023年6月 (11)

- 2023年5月 (8)

- 2023年4月 (16)

- 2023年3月 (8)

- 2023年2月 (5)

- 2023年1月 (4)

- 2022年12月 (7)

- 2022年11月 (6)

- 2022年10月 (5)

- 2022年9月 (2)

- 2022年8月 (4)

- 2022年7月 (10)

- 2022年6月 (5)

- 2022年5月 (7)

- 2022年4月 (9)

- 2022年3月 (8)

- 2022年2月 (5)

- 2022年1月 (5)

- 2021年12月 (11)

- 2021年11月 (10)

- 2021年10月 (6)

- 2021年9月 (8)

- 2021年8月 (6)

- 2021年7月 (8)

- 2021年6月 (7)

- 2021年5月 (12)

- 2021年4月 (12)

- 2021年3月 (6)

- 2021年2月 (15)

- 2021年1月 (8)

- 2020年12月 (8)

- 2020年11月 (18)

- 2020年10月 (9)

- 2020年9月 (10)

- 2020年8月 (11)

- 2020年7月 (12)

- 2020年6月 (21)

- 2020年5月 (13)

- 2020年4月 (7)

- 2020年3月 (5)

- 2020年2月 (8)

- 2020年1月 (5)

- 2019年12月 (10)

- 2019年11月 (10)

- 2019年10月 (7)

- 2019年9月 (8)

- 2019年8月 (11)

- 2019年7月 (9)

- 2019年6月 (10)

- 2019年5月 (4)

- 2019年4月 (7)

- 2019年3月 (1)

- 2019年2月 (2)

- 2019年1月 (2)

- 2018年12月 (6)

- 2018年11月 (3)

- 2018年10月 (3)

- 2018年9月 (3)

- 2018年8月 (3)

- 2018年7月 (2)

- 2018年6月 (3)

- 2018年5月 (1)

- 2018年4月 (5)

- 2018年3月 (1)

- 2018年2月 (2)

- 2018年1月 (4)

- 2017年12月 (4)

- 2017年11月 (3)

- 2017年10月 (3)

- 2017年9月 (4)

- 2017年8月 (4)

- 2017年6月 (2)

- 2017年5月 (3)

- 2017年4月 (1)

- 2017年3月 (1)

- 2015年10月 (1)

- 2015年9月 (3)

- 2015年7月 (1)